El límite de tiempo para entregar la última declaración informativa correspondiente al ejercicio fiscal de 2016, por medio del DIM, es el 15 de febrero.

Se trata de un documento donde se especifica el monto de los ingresos que percibe el trabajador, el impuesto que le ha sido retenido y deben constar todos los datos del patrón.

Si eres empleado, esto te interesa:

De cada empleo que tengamos, se derivan obligaciones fiscales, ya que el patrón retiene el impuesto sobre la renta a cada trabajador y es necesario expedir constancias que los corroboren, estas constancias son importantes en el futuro de la vida del trabajador para justificar aportes al sistema de jubilaciones y pensiones además de demostrar experiencias previas.

Las constancias son indispensables para presentar la declaración anual de impuestos de manera independiente y con el cual podrá obtener devoluciones. Sin embargo, deben comunicarlo por escrito al patrón a más tardar el 31 de diciembre del ejercicio por el que se va a presentar la declaración.

Si eres Patrón, debes conocer:

Aquellos patrones que les sean solicitadas por sus trabajadores constancias de percepciones y retenciones deberán emitirlas cumpliendo con los requisitos de la normatividad aplicable vigente, para que de este modo los mismos puedan cumplir con sus obligaciones de carácter fiscal dentro de los plazos establecidos por las autoridades fiscales.

Todo ello se encuentra regulado dentro de la Ley del Impuesto sobre la Renta.

Los empleadores deberán proporcionar las constancias de remuneraciones cubiertas en el año no más tarde del 28 de febrero de cada año.

Si se tratase del retiro del trabajador, la constancia debe entregarse al mes del finiquito

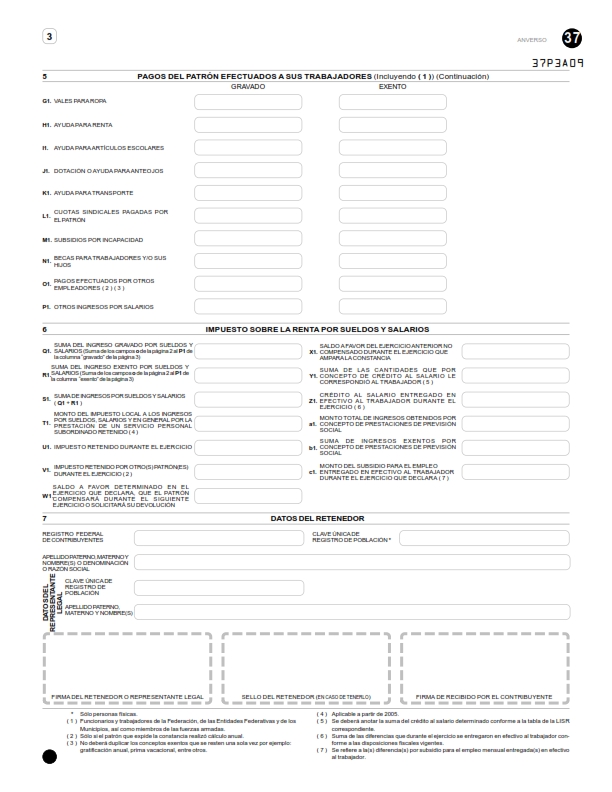

Formatos de Constancia

Los contribuyentes que deban expedir constancias a las personas que les hubieran prestado servicios personales subordinados, a través de:

- La forma oficial 37 del Anexo 1.

- El Anexo 1 de la forma oficial 30 «Declaración Informativa Múltiple«, el cual deberá contener adicionalmente, sello, en caso de que se cuente con éste y firma autógrafa o digital del empleador que lo expide.

Cada constancia debe tener los siguientes puntos:

- Monto de los pagos y retenciones que le efectuaron al trabajador durante el año.

- Datos personales del trabajador.

- Datos personales o constitutivos del patrón.

Obligaciones del empleador como retenedor de ISR

- Proporcionar constancias de remuneraciones cubiertas, de retenciones efectuadas y del monto del impuesto local a los ingresos por salarios.

- Expedir constancias en los casos de retiro del trabajador.

- Solicitar constancias al personal que contraten y cerciorarse de que estén inscritos en el RFC del SAT.

- Proporcionar, constancias del total de viáticos pagados en el año.

¿Cómo será desde 2018?

El 2017 será el último donde los patrones entregarán las constancias a los trabajadores. Debido a que todos los contribuyentes que realicen pagos de nómina tienen que utilizar el complemento 1.2. Mismo que contiene la información de las percepciones, deducciones y otros pagos de los trabajadores.

El SAT, en 2018, podrá determinar si el patrón les retuvo correctamente a sus trabajadores y también pondrá a disposición del trabajador la información de los pagos por sueldos y salarios, incluyendo las retenciones de impuestos que le haga el patrón. Con el fin de que pueda presentar su declaración anual, sin la necesidad de contar con una constancia o forma 37.

Aunque no todos sus trabajadores le solicitarán las constancias o sus ingresos anuales no son superiores a $400,000, es una obligación suya elaborarlas, entregarlas a sus trabajadores, mantener una copia de las mismas y asentarlas en su respectiva contabilidad.