Dependiendo de tu Régimen (Actividad Empresarial o RIF), tendrás impactos diferentes. Este Post está enfocado al Régimen de Incorporación Fiscal. Seguramente si perteneces a Act Empresarial, te será familiar toda esta situación.

Regla 3.11.12. de la RMISC 2018

Establece como la retención de Impuesto Sobre la Renta «ISR» a quienes utilicen plataformas tecnológicas de servicios de transporte terrestre de pasajeros o de entrega de alimentos preparados. (Uber, Uber Eats, Cabify, Rappi, entre otros).

Pero… ¿Hay opciones de evitarlas?

En muchos casos puede resultar superior al impuesto que causan en términos del RIF. Recordemos a todos aquellos que se unieron al régimen desde su inicio, 2014. 2019 representa su ejercicio #6, por lo que tienen un 60% de subsidio de ISR o terminarán el año con el 50%

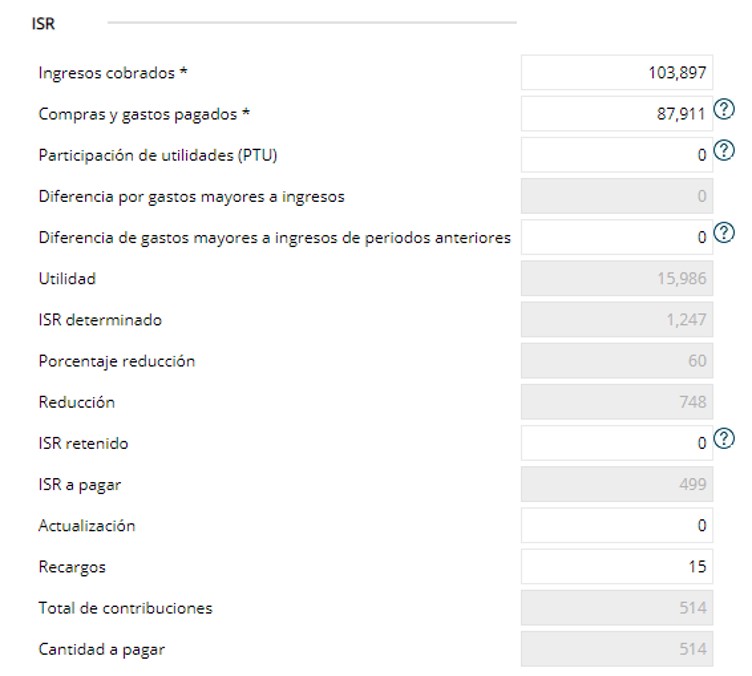

Hagámos números:

ISR a pagar en el primer bimestre del 2019 $514 determinado a partir de una utilidad de $15,986 La utilidad después de impuestos es: $15,472

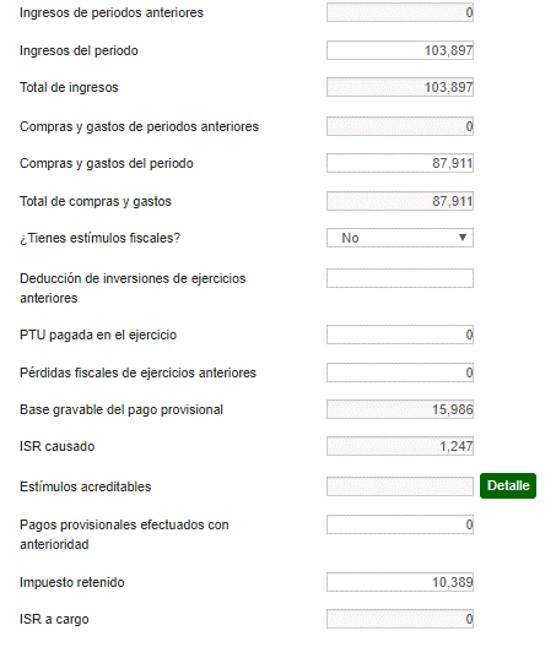

Si optas por la retención por parte de la plataforma:

ISR a pagar en febrero 2019 $0 determinado a partir de la misma utilidad de $15,986. Al disminuir el ISR retenido por la plataforma, la utilidad después de impuestos es $5,597

En conclusión, resulta práctica la opción de retención por parte de las plataformas, pero dejaría a los contribuyentes sin el suficiente flujo de efectivo para la operación y para su propia economía. Además, falta considerar la retención optativa del IVA. Lo ideal es conservar los beneficios otorgados desde el decreto publicado el 11 de marzo del 2015. Ahora en 2019, 6 años después sigue siendo atractivo.